YLE kertoi eilen, että 119 kansanedustajaa on kiirehtinyt allekirjoittamaan lakialoitteen EU- ja ETA-maiden ulkopuolelta tulevien opiskelijoiden lukukausimaksuista ennen kuin meneillään olevan lukukausimaksukokeilun arviointi on valmistunut. Sen odottaminen olisikin ollut sikäli turhaa, että kokeilusta ei varmastikaan oltaisi saatu minkäänlaista aloitteen laatijoiden tavoitteita tukevaa evidenssiä. Onhan kokeilu epäonnistunut jokseenkin millä kriteerillä tahansa tarkasteltuna.

Lakialoitteen perustelut sisältävät useita väitteitä ja oletuksia, jotka eivät kestä lähempää tarkastelua. Seuraavassa perustelut ruodittuna kappale kappaleelta.

”Korkealaatuinen koulutus on globaalisti kysytty kauppatavara. Lukuvuonna 2010-2011 Yhdysvalloissa opiskeli 723 277 ja Isossa-Britanniassa 428 225 ulkomaalaista opiskelijaa. Ulkomaisten opiskelijoiden määrät ovat kasvaneet näissä maissa viime vuosina useita prosenttiyksikköjä vuosittain. Myös Suomessa tulisi olla mahdollista tarjota maksullista koulutusta ulkomaalaisille tutkinto-opiskelijoille ja houkutella opiskelijoita jäämään valmistumisen jälkeen suomalaiseen työelämään.”

Suomen osalta vertailua kannattaisi tehdä erityisesti muihin pohjoismaihin, joissa harvinainen kieli ja korkeakoulujen vähäinen kansainvälinen tunnettuus hankaloittavat opiskelijarekrytointia samalla tavalla kuin meillä. Ruotsissa EU- ja ETA-maiden ulkopuolelta tulevien kansainvälisten opiskelijoiden määrä romahti 79 prosentilla, kun siellä otettiin lukukausimaksut käyttöön vuonna 2011. Päätös heikentää tehokkaasti Ruotsin verkostoja kansainvälisen talouden ja tieteen kentällä.

Kansainvälisiä opiskelijoita jää nytkin suomalaiseen työelämään merkittävä määrä. Tilastokeskuksen mukaan Suomessa vuonna 2007 valmistuneista kansainvälisistä opiskelijoista 49% oli vuotta myöhemmin työllistynyt Suomeen.

”Ulkomaalaisten tutkinto-opiskelijoiden lukukausimaksuilla yliopistot ja ammattikorkeakoulut voivat kehittää vieraskielistä opetusta myös suomalaisten opiskelijoiden hyväksi. Samalla Suomen kansainvälistä arvostusta nauttiva koulutusjärjestelmä voidaan kehittää vientituotteeksi.”

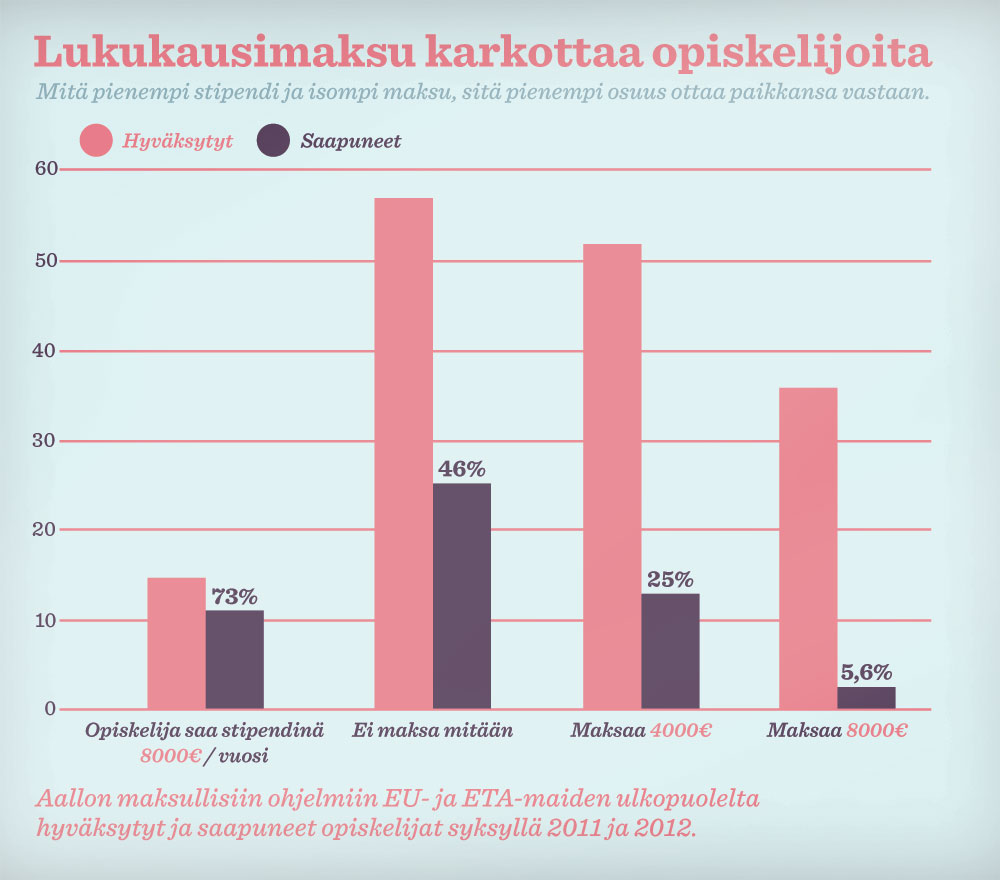

Suomessa käynnissä olevan maksukokeilun aikana maksuilla ei ole onnistuttu keräämään juurikaan nettotuloja, koska ne opiskelijat, joilta maksuja olisi peritty, ovat useimmiten jättäneet paikkansa ottamatta vastaan. Jos kansainvälisten opiskelijoiden määrästä halutaan pitää kiinni, joudutaan heitä houkuttelemaan käyttämällä ylimääräistä rahaa stipendeihin, oheispalveluihin ja markkinointiin, mikä maksaa enemmän kuin mitä maksuilla pystytään keräämään. Tämä on yleinen ilmiö myös maailmalla lukukausimaksuja keräävissä korkeakouluissa. Lisäksi maksujen hallinnointi maksaa.

Aallossa maksukokeilu onkin tuottanut silkkaa tappiota. Kokonaan maksunsa itse maksavia opiskelijoita on saatu houkuteltua Aaltoon kahdessa vuodessa vain kaksi.

”Suomen lain mukaan ei nykyisin ole mahdollista periä lukukausimaksuja yksittäisiltä ulkomaisilta opiskelijoilta, vaan ainoastaan myydä räätälöityä koulutusta ryhmille. Lainsäädäntöä tulee muuttaa siten, että myös suomalaiset oppilaitokset voivat tarjota koulutusta maksua vastaan EU- ja ETA-alueen ulkopuolelta tuleville yksittäisille opiskelijoille. Tällöin myös opiskelijamäärät saadaan pidettyä useilla aloilla nykyistä korkeampina ja opettajillekin riittää töitä aloilla, joille kotimaisia opiskelijoita ei ole riittävästi.”

Mikään evidenssi Suomesta tai ulkomailta ei viittaa siihen, että maksut auttaisivat houkuttelemaan opiskelijoita tai kustantamaan heidän koulutuksensa aiheuttamat kustannukset. Päinvastoin, maksut karkottavat opiskelijoita, ja niistä kertyy lisäkustannuksia. Koulutuksen maksuttomuus on yksi kansainvälisten opiskelijoiden keskeisimpiä syitä tulla Suomeen opiskelemaan.

”Ulkomaalaisten opiskelijoiden lukukausimaksuihin tulee liittää verovähennysoikeus kannustimena siten, että opiskelun loputtua Suomeen töihin jäävä henkilö voi vähentää verotuksessa maksamansa lukukausimaksut kokonaisuudessaan takaisin viiden vuoden aikana. Jokaisena opiskelun jälkeisenä vuonna Suomeen ansiotyöhön jäänyt EU- tai ETA-maiden ulkopuolinen henkilö olisi oikeutettu vähentämään tuloverotuksessa korkeintaan yhden viidesosan opiskelunsa aikana maksamistaan lukukausimaksuista. Tämä kannustaisi ulkomaalaisia jäämään Suomeen töihin useammaksikin vuodeksi tutkinnon suorittamisen jälkeen.”

On epätodennäköistä, että verokannustimella olisi suurta vaikutusta opiskelijoiden jäämiseen Suomeen, sillä jo nytkin EU- ja ETA-maiden ulkopuolelta saapuneista opiskelijoista selvä enemmistö haluaisi jäädä Suomeen, mikäli löytää työpaikan, ja 49% onnistuukin siinä. Suomeen jäävien osuutta voitaisiin kasvattaa tehokkaasti karsimalla työllistymisen esteitä, kuten pidentämällä oleskeluluvan voimassaoloaikaa valmistumisen jälkeen sekä lisäämällä kotimaisten kielten opiskelumahdollisuuksia.

Vasta vuosien päässä siintävät verohelpotukset eivät juuri auta maksamaan lukukausimaksuja opiskeluaikana, eikä opiskelijan kannata riskiä ottaakaan, sillä työllistymisestä Suomeen ei voi olla varma.

”Työvoiman tarjonta on jo kääntynyt Suomessa laskuun. Suomi tarvitseekin kipeästi ammattitaitoista ja suomalaiseen kulttuuriin jo sopeutunutta työvoimaa maan rajojen ulkopuolelta. Jatkossa ulkomaisen työvoiman määrä tulee väistämättä kasvamaan. Parhainta mahdollista työvoimaa ovat Suomessa tutkintonsa suorittaneet, joilla on jo suomalaisen kulttuurin ja kielen tuntemus.”

Tämä on aivan totta, ja siksi maksuton koulutus onkin Suomelle erinomaisen kannattava investointi. Koulutuksen maksuttomuus on yksi keskeisimmistä syistä tulla Suomeen opiskelemaan. Suomeen työllistyvien tuottama verohyöty kattaa koulutuksen kustannukset, sillä suurin osa kansainvälisistä opiskelijoista opiskelee kahden vuoden maisteriohjelmissa, joista aiheutuu vain murto-osa niistä kustannuksistä, mitä aiheutuu suomalaisen kasvattamisesta ja kouluttamisesta vauvasta maisteriksi. Kansainväliset opiskelijat eivät myöskään ole oikeutettuja opintotukeen, ja he kattavat elinkustannuksensa Suomessa pääosin kotimaastaan tulevilla varoilla.

”Verovähennyksen rinnalle tulee luoda stipendijärjestelmä, jolla mahdollistetaan kehitysmaista tulevien köyhien ja lahjakkaiden oppilaiden opiskelu Suomessa. Rahoitus näiden kehitysmaiden opiskelijoiden tukemiseen järjestettäisiin kehitysyhteistyöbudjetista. Rahoitus suunnattaisiin Suomen olemassa olevien kehitysyhteistyömaiden opiskelijoiden tukemiseen. Stipendit kohdennettaisiin neuvoteltaville ohjelman painopistealoille.”

Kehitysyhteistyövarojen käyttö lukukausimaksujen kattamiseen ei täytä kehitysavuksi laskettavan tuen kriteerejä. Kehitysyhteistyövaroihin voidaan lukea vain apu, joka täyttää OECD:n niin sanotut ODA-kriteerit ja suunnitellaan kehitysmaiden tarpeista lähtien. Oman maan työllisyyspolitiikkaa tukevan aivotuonnin rahoittaminen ei täytä näitä kriteerejä. Kehittynyt maa ei voi maksaa kehitysapua itselleen.

”Liittämällä täysimääräinen verovähennysoikeus ulkomaalaisten lukukausimaksuihin annetaan samalla selvä viesti sen puolesta, että korkeakouluopetuksen tulee olla suomalaisille ilmaista myös tulevaisuudessa. Suomalaisten osalta voidaan lähtökohtaisesti olettaa, että he jäävät työhön Suomeen tai ainakin suorittavat osan työurastaan Suomessa. Korkeakoulutuksen maksuttomuus suomalaisille opiskelijoille on mahdollisuuksien tasa-arvoon perustuva lähtökohta, josta on pidettävä kiinni.”

Tämä tarkoittanee, että siinä tapauksessa, että kansainvälinen opiskelija työllistyy Suomeen, hän saa vähentää lukukausimaksuja vastaavan summan verotettavista tuloistaan ennen verotusta, jolloin hän saa takaisin vain veroprosenttinsa suuruisen osuuden maksamistaan maksuista. Tästä on vielä matkaa siihen, että verotuksessa hyvitettäisiin maksut kokonaan. Opiskelija saattaa myös päätyä kohtuuttomaan asemaan, jos hän yrityksistään huolimatta epäonnistuu työpaikan löytämisessä. Silloin hän saattaa jäädä maksamaan velkojaan lähtömaansa alemman palkkatason varassa. En suosittelisi kenellekään tällaista riskinottoa.

”Lakia valtion talousarviosta tulee muuttaa siten, että perittävät lukukausimaksut käytetään yliopistojen ja ammattikorkeakoulujen omaan toimintaan, jotta opetuksessa saavutetaan korkea kansainvälinen taso.”

Tällä hetkellä kokeiluyliopistoissa lukukausimaksuista ei kerry korkeakouluille mitään. Maksujen hallintoon, stipendeihin, markkinointiin ja oheispalveluihin joudutaan käyttämään myös sellaisia varoja, jotka muuten voitaisiin käyttää parhaalla mahdollisella tavalla kaikkien opiskelijoiden opetuksen parantamiseen. Maksullisiin ohjelmiin on kanavoitu jonkin verran uusia resursseja, mutta ilman maksukokeilua ne olisi voitu käyttää opetuksen laadun parantamiseen kaikissa ohjelmissa.

Hanna Sauli

AYY:n kv-asiantuntija

==

Lakialoite:

Edellä olevan perusteella ehdotamme, että eduskunta hyväksyy seuraavat lakiehdotukset:

1. Laki

yliopistolain 8 §:n muuttamisesta

Eduskunnan päätöksen mukaisesti muutetaan yliopistolain (558/2009 ) 8 §:n otsikko ja 1 momentti seuraavasti:

8 §

Opetuksesta perittävät maksut

Korkeakoulututkintoon johtava opetus on maksutonta Suomen kansalaiselle. Suomen kansalaisia koskevia tämän lain säännöksiä sovelletaan myös henkilöön, joka Euroopan yhteisön lainsäädännön taikka Euroopan yhteisön ja sen jäsenvaltioiden muun sopimuspuolen kanssa tekemän sopimuksen nojalla tulee rinnastaa Suomen kansalaiseen. Muille kuin Suomen kansalaisille korkeakoulututkintoon johtava opetus on maksutonta, jos henkilö on asunut Suomessa tai muussa Euroopan yhteisön ja sen jäsenvaltioiden muun sopimuspuolen kanssa tekemän sopimuksen osapuolena olevassa valtiossa vähintään kaksi vuotta ennen opintojen aloittamista ja asumista Suomessa voidaan pitää luonteeltaan pysyvänä. Muilta kuin edellä mainituilta opiskelijoilta perittävät lukukausimaksut voivat yliopiston päätöksen mukaan vaihdella 3 500 eurosta 12 000 euroon lukuvuodessa. Jatkotutkintoa suorittavilta lukukausimaksuja ei peritä. Ulkopuolisen tahon tilauksesta kehitettävästä ja toteutettavasta yliopistontutkintoon johtavasta koulutuksesta on perittävä vähintään siitä aiheutuvat kustannukset kattava maksu.

Tämä laki tulee voimaan päivänä kuuta 20 .

2. Laki

ammattikorkeakoululain 26 §:n muuttamisesta

Eduskunnan päätöksen mukaisesti muutetaan ammattikorkeakoululain (351/2003 ) 26 §:n otsikko ja 1 momentti, sellaisina kuin ne ovat laissa 564/2009 , seuraavasti:

26 §

Opetuksesta perittävät maksut

Ammattikorkeakoulututkintoon ja ylempään ammattikorkeakoulututkintoon johtava opetus on maksutonta Suomen kansalaiselle. Suomen kansalaisia koskevia tämän lain säännöksiä sovelletaan myös henkilöön, joka Euroopan yhteisön lainsäädännön taikka Euroopan yhteisön ja sen jäsenvaltioiden muun sopimuspuolen kanssa tekemän sopimuksen nojalla tulee rinnastaa Suomen kansalaiseen. Muille kuin Suomen kansalaisille korkeakoulututkintoon johtava opetus on maksutonta, jos henkilö on asunut Suomessa tai muussa Euroopan yhteisön ja sen jäsenvaltioiden muun sopimuspuolen kanssa tekemän sopimuksen osapuolena olevassa valtiossa vähintään kaksi vuotta ennen opintojen aloittamista ja asumista Suomessa voidaan pitää luonteeltaan pysyvänä. Muilta kuin edellä mainituilta opiskelijoilta perittävät lukukausimaksut voivat ammattikorkeakoulun päätöksen mukaan vaihdella 3 500 eurosta 12 000 euroon lukuvuodessa. Ulkopuolisen tahon tilauksesta kehitettävästä ja toteutettavasta tutkintoon johtavasta koulutuksesta on perittävä vähintään siitä aiheutuvat kustannukset kattava maksu.

Tämä laki tulee voimaan päivänä kuuta 20 .

3. Laki

tuloverolain muuttamisesta

Eduskunnan päätöksen mukaisesti lisätään tuloverolakiin (1535/1992 ) uusi 95 b § seuraavasti:

95 b §

Korkeakoulujen lukukausimaksuista tehtävät vähennykset

Henkilö, joka on suorittanut korkeakoulututkinnon Suomessa ja jolle opiskelu ei ole ollut maksutonta yliopistolain 8 §:n 1 momentissa tai ammattikorkeakoululain 26 §:n 1 momentissa säädetyn perusteella, saa vähentää palkkatulostaan tulonhankkimisvähennyksenä opiskelun päättymisestä seuraavan viiden vuoden aikana kunakin vuonna yhden viidesosan opiskeluaikana maksamistaan lukukausimaksuista.